餐饮企业会计真账实操全图解

书 号:9787113238636

丛 书 名:无丛书名

作 者:张洪伟

译 者:

开 本:小16开

装 帧:平装

正文语种:中文

出 版 社:中国铁道出版社

定 价:69.8元

-

内容简介

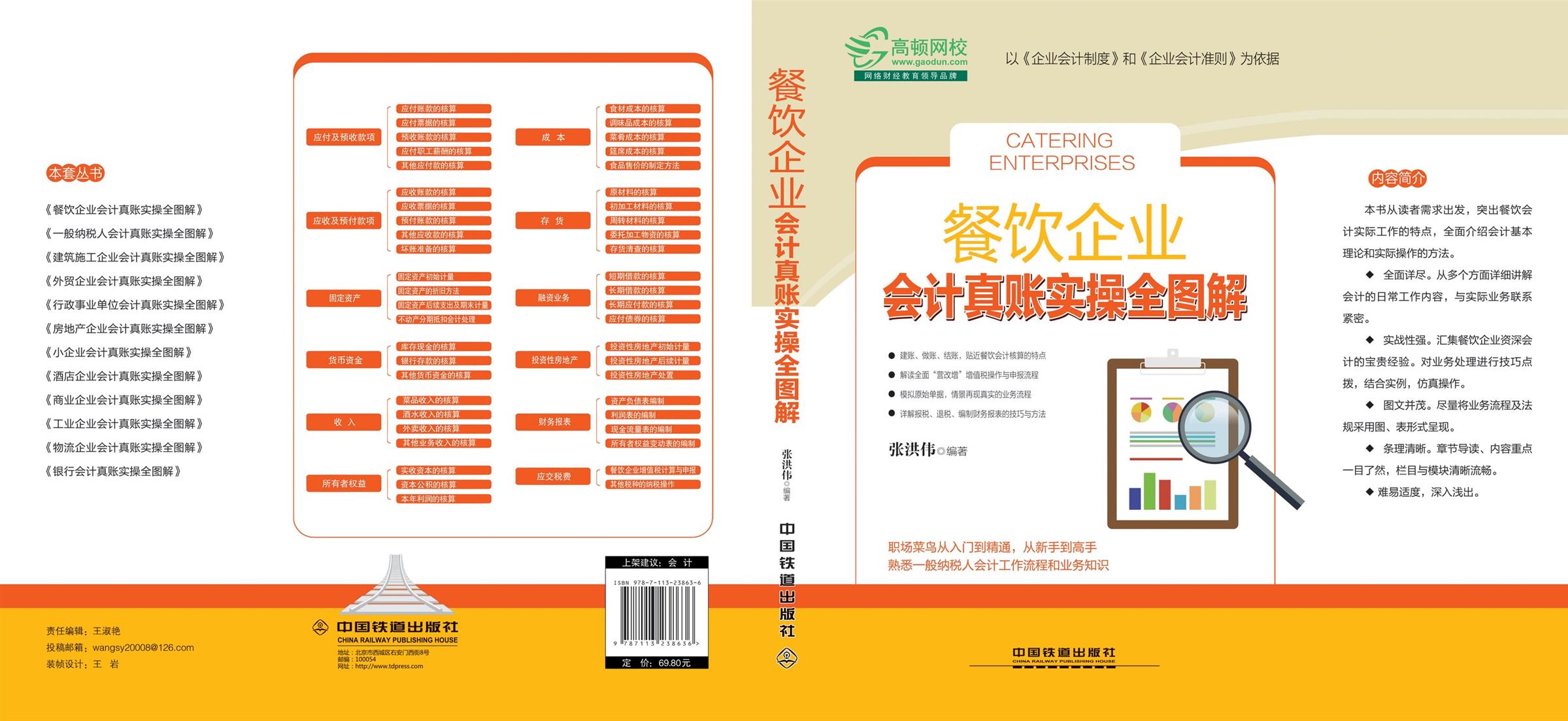

本书从读者需求出发,突出餐饮企业会计实际工作的特点,全面介绍了会计基本理论和方法。

◆ 全面详尽。从多个方面详细讲解会计的日常工作内容,讲解详细。

◆ 实战性强。汇集企业老会计宝贵经验,结合实例仿真操作。

◆ 图文并茂。尽量将业务流程及法规采用图、表形式呈现。

◆ 条理清晰。章节导读、内容重点一目了然,栏目与模块清晰流畅。

◆ 难易适度,深入浅出。 -

前言

前 言

PREFACE

会计学是一门枯燥的学科,借贷关系、会计平衡等式、会计分录、会计科目等,往往令初学者畏惧。本套丛书由拥有丰富工作经验的一线会计人员编写,从一名会计实务入门者的角度,以企业的具体经济业务为主线,从建账开始,根据行业业务的特点,逐步讲解会计科目的运用与核算,有助于初学者尽早进入角色,适合会计岗位的工作。尽管所有企业均参照《企业会计制度》和《企业会计准则》进行会计核算,但不同行业根据自身业务的特点,在会计科目设置与核算上又有所区别。《餐饮企业会计真账实操全图解》通过大量的图解和案例展示了会计工作的每一个环节,把看似繁杂的会计工作用简明的方式表示出来,使整个会计体系变得一目了然、十分清晰。书中按照实际工作中的业务流程和操作步骤,分别介绍了会计业务中的各项工作内容,包括凭证管理、会计科目的账务处理、纳税相关工作的处理,以及会计报表的编制等。2016年5月1日起,在全国范围内全面推开营业税改征增值税改革,建筑业、房地产业、金融业、生活服务业四个行业全部纳入试点范围,本书在第10章着重介绍增值税税款计算、账务处理、纳税申报。本书具有如下几个方面的特点。◆ 全面详尽。从多个层面详细讲解了会计的日常工作内容,相信读者在阅读完本书之后,一定会对会计工作有更充分的了解和认识,并能在具体的实际操作中游刃有余。◆ 实操性强。从会计人员入门阶段的专业技能讲述,汇集企业资深会计的宝贵经验。对相关内容进行技巧点拨,结合实例仿真操作,以帮助读者轻松理解、掌握会计实质内容。本书针对工作的细节问题分类,分步骤详细介绍,以帮助读者熟悉餐饮会计工作中的具体操作。◆ 图文并茂。为了使读者能更容易地掌握会计工作的方法和技巧,本书力求避免单一的文字叙述,尽量将业务流程及法规采用图、表形式呈现,以便读者在阅读时一目了然。同时本书配用了大量的经典案例,使读者能直观了解具体的实战情形。◆ 难易适度,深入浅出。在讲解财务工作实务时,尽量采用通俗易懂的语言,由表及里,深入浅出,为初学者拨开了财务工作的层层面纱,能快速掌握工作的方法和技巧。本套丛书包括:《餐饮企业会计真账实操全图解》《一般纳税人会计真账实操全图解》 《建筑施工企业会计真账实操全图解》《外贸企业会计真账实操全图解》《行政事业单位会计真账实操全图解》《酒店企业会计真账实操全图解》《商业企业会计真账实操全图解》《工业企业会计真账实操全图解》《房地产企业会计真账实操全图解》《物流企业会计真账实操全图解》 《银行会计真账实操全图解》《小企业会计真账实操全图解》虽然我们力求完美,但由于时间有限,编写过程中难免存在着一些不足和遗憾,希望广大读者多提宝贵意见。

编者 -

目录

目录第1章餐饮企业会计基础

1.1什么是餐饮企业 /

1.1.1餐饮企业经营特点及成本核算特点 /

1.1.2餐饮企业的特征 /

1.2餐饮企业会计基础 /

1.2.1餐饮企业会计职能 /

1.2.2餐饮企业会计信息质量要求 /

1.3餐饮业会计要素与会计科目 /

1.3.1会计要素 /

1.3.2餐饮企业会计科目 /

1.3.3餐饮企业会计账户 /

1.3.4餐饮企业会计记账方法 /

1.3.5餐饮企业会计核算方法 /

第2章餐饮企业会计建账与做账

2.1原始凭证 /

2.1.1原始凭证的分类 /

2.1.2原始凭证的填制 /

2.1.3原始凭证的审核 /

2.2记账凭证 /

2.2.1记账凭证的分类 /

2.2.2记账凭证的编制 /

2.2.3记账凭证的附件 /

2.2.4记账凭证的审核 /

2.3手工建账 /

2.3.1选择账簿 /

2.3.2建立账簿 /

2.3.3结转上年余额 /

2.4电算化建账 /

2.4.1预设会计科目 /

2.4.2科目编码级次维护 /

2.4.3会计科目的维护 /

2.4.4录入期初余额 /

2.5电算化会计记账凭证 /

2.5.1凭证设置 /

2.5.2凭证处理 /

2.5.3凭证审核 /

2.5.4凭证打印 /

2.6餐饮企业的会计凭证装订与保管 /

2.6.1会计凭证的装订 /

2.6.2会计凭证的保管 /

重要账务处理索引

【例2-1】录入银行存款期初余额 / 45

【例2-2】对录入的期初余额进行试算平衡 / 46

【例2-3】设置记账凭证类别 / 47

【例2-4】录入提取现金的记账凭证 / 50

第3章餐饮企业货币资金的核算

3.1库存现金 /

3.1.1库存现金的管理 /

3.1.2出纳员的管理 /

3.1.3收银员的管理 /

3.1.4库存现金的核算 /

3.2银行存款 /

3.2.1银行存款科目设置 /

3.2.2银行存款日记账与银行对账单核对 /

3.3其他货币资金 /

3.3.1银行汇票结算方式 /

3.3.2银行本票结算方式 /

3.3.3商业汇票结算方式 /

3.3.4支票结算方式 /

3.3.5汇兑结算方式 /

3.3.6托收承付结算方式 /

3.3.7委托收款结算方式 /

3.3.8信用卡结算方式 /

重要账务处理索引

【例3-1】企业库存现金账务处理实例 / 70

【例3-2】企业银行存款账务处理实例 / 74

【例3-3】银行存款的核对实例 / 76

【例3-4】【例3-5】银行汇票核算实例 / 78

【例3-6】银行本票核算实例 / 79

【例3-7】商业汇票核算实例 / 81

【例3-8】【例3-9】支票核算实例 / 82

【例3-10】托收承付期核算实例 / 84

【例3-11】委托收款核算实例 / 85

【例3-12】信用卡核算实例 / 86

第4章餐饮企业应收及预付账款的核算

4.1应收账款的核算 /

4.1.1应收账款科目的设置 /

4.1.2应收账款账务处理 /

4.2应收票据的核算 /

4.2.1应收票据科目的设置 /

4.2.2应收票据取得的会计处理 /

4.2.3应收票据贴现的会计处理 /

4.3其他应收款的核算 /

4.3.1其他应收款科目核算范围 /

4.3.2其他应收款科目的具体运用 /

4.4预付账款的核算 /

4.4.1预付账款科目的设置 /

4.4.2预付账款的账务处理 /

4.5坏账准备的核算 /

4.5.1坏账准备科目的设置 /

4.5.2坏账准备的账务处理 /

重要账务处理索引

【例4-1】应收账款的账务处理实例 / 89

【例4-2】无息应收票据取得的账务处理实例 / 91

【例4-3】带息应收票据贴现的会计处理 / 92

【例4-4】无息应收票据贴现的会计处理 / 93

【例4-5】其他应收款核算实例 / 95

【例4-6】预付账款核算实例 / 97

【例4-7】余额百分比法计提坏账准备的核算实例 / 100

【例4-8】账龄分析法计提坏账准备的账务处理实例 / 101

【例4-9】销货百分比法计提坏账准备的账务处理实例 / 102

第5章餐饮企业存货的核算

5.1原材料的核算 /

5.1.1原材料科目的设置 /

5.1.2原材料的账务处理 /

5.2初加工材料的核算 /

5.2.1食材初加工计价原则 /

5.2.2食材清选计价 /

5.3委托加工物资的核算 /

5.3.1委托加工物资科目的设置 /

5.3.2委托加工物资的核算 /

5.4周转材料的核算 /

5.4.1周转材料科目的设置 /

5.4.2周转材料的摊销方法 /

5.5存货清查的核算 /

重要账务处理索引

【例5-1】【例5-2】原材料购进核算实例 / 106

【例5-3】燃料分配核算实例 / 107

【例5-4】物料用品核算实例 / 107

【例5-5】食材成本系数法核算实例 / 109

【例5-6】【例5-7】食材净料法核算实例 / 110

【例5-8】【例5-9】委托加工物资核算实例 / 112

【例5-10】预付定金采购周转材料核算实例 / 116

【例5-11】一次摊销法核算实例 / 117

【例5-12】存货清查核算实例 / 118

第6章固定资产核算

6.1固定资产 /

6.1.1固定资产科目的设置 /

6.1.2外购固定资产的账务处理 /

6.2固定资产折旧方法 /

6.2.1年限平均法 /

6.2.2工作量法 /

6.2.3双倍余额递减法 /

6.2.4年数总和法 /

6.2.5固定资产总体折旧的核算 /

6.3固定资产的后续支出 /

6.4固定资产的期末计量 /

6.4.1固定资产清查的核算 /

6.4.2固定资产减值的核算 /

6.5固定资产的处置 /

6.6不动产分期抵扣的会计处理 /

重要账务处理索引

【例6-1】外购固定资产核算实例 / 123

【例6-2】年限平均法核算实例 / 126

【例6-3】工作量法计提折旧核算实例 / 127

【例6-4】双倍余额递减法计提折旧核算实例 / 127

【例6-5】年数总和法计提折旧核算实例 / 128

【例6-6】固定资产当月计提折旧的账务处理实例 / 129

【例6-7】固定资产的后续支出核算实例 / 130

【例6-8】固定资产盘盈核算实例 / 132

【例6-9】固定资产盘亏核算实例 / 132

【例6-10】固定资产减值核算实例 / 133

【例6-11】固定资产出售、报废或毁损的核算实例 / 134

【例6-12】【例6-13】自建不动产核算实例 / 137

第7章投资性房地产

7.1投资性房地产科目的具体运用 /

7.1.1外购投资性房地产的初始计量 /

7.1.2自行建造的投资性房地产初始计量 /

7.2投资性房地产的后续计量 /

7.2.1采用成本模式进行后续计量的投资性房地产 /

7.2.2采用公允价值模式进行后续计量的投资性房地产 /

7.3投资性房地产的处置 /

7.3.1采用成本模式计量的投资性房地产的处置 /

7.3.2采用公允价值模式计量的投资性房地产的处置 /

重要账务处理索引

【例7-1】外购投资性房地产账务处理实例 / 141

【例7-2】自行建造的投资性房地产账务处理实例 / 142

【例7-3】采用成本模式进行后续计量的投资性房地产账务处理实例 / 144

【例7-4】采用公允价值模式进行后续计量的投资性房地产账务

处理实例 / 145

【例7-5】采用成本模式计量的投资性房地产的处置 / 146

【例7-6】采用公允价值模式计量的投资性房地产的处置 / 147

第8章无形资产

8.1无形资产科目的具体运用 /

8.2无形资产的摊销 /

8.3无形资产的处置 /

重要账务处理索引

【例8-1】无形资产初始成本的核算实例 / 151

【例8-2】无形资产摊销的核算实例 / 152

【例8-3】无形资产处置的核算实例 / 153

第9章餐饮企业应付及预收业务的核算

9.1应付账款/

9.1.1应付账款科目的设置/

9.1.2应付账款具体业务核算/

9.2应付票据/

9.2.1应付票据科目的设置/

9.2.2应付票据的核算/

9.3预收账款/

9.3.1预收账款科目的设置/

9.3.2预收账款的核算/

9.4应付职工薪酬/

9.4.1应付职工薪酬科目的设置/

9.4.2应付职工薪酬的核算/

9.4.3应付社会保险费和住房公积金/

9.4.4应付工会经费和职工教育经费的计提与使用/

9.4.5非货币性职工薪酬核算/

9.4.6辞退福利的核算/

9.5其他应付款的核算/

9.5.1其他应付款科目的设置/

9.5.2其他应付款的核算/

重要账务处理索引

【例9-1】应付账款核算实例 / 158

【例9-2】不带息商业票据账务处理实例 / 160

【例9-3】带息商业票据账务处理实例 / 162

【例9-4】预收账款的核算 / 163

【例9-5】工资单的编制实例 / 167

【例9-6】应付社会保险费和住房公积金的核算实例 / 169

【例9-7】应付工会经费和教育费附加的核算实例 / 171

【例9-8】非货币性福利费的核算实例 / 173

【例9-9】其他应付款账户核算实例 / 176

第10章餐饮企业应交税费的核算

10.1餐饮企业“营改增”基本要点 /

10.1.1餐饮企业“营改增”的影响 /

10.1.2餐饮企业一般纳税人和小规模纳税人的认定 /

10.1.3增值税税率 /

10.1.4增值税科目设置 /

10.1.5增值税发票 /

10.2进项税额管理 /

10.2.1准予抵扣的进项税额 /

10.2.2增值税进项税额的账务处理 /

10.2.3辅导期内进项税额的处理 /

10.2.4日常业务可抵扣增值税进项税的实务操作 /

10.2.5购入不动产的增值税会计处理 /

10.2.6购进免税农产品的增值税会计处理 /

10.2.7进口货物应纳税额的计算 /

10.2.8不可以抵扣增值税进项税的实务操作 /

10.3销项税额的管理 /

10.3.1当期销项税额的确定 /

10.3.2增值税销项税额的账务处理 /

10.4增值税款的缴纳账务处理 /

10.4.1一般计税方法 /

10.4.2增值税纳税申报 /

10.5消费税 /

10.5.1消费税纳税人和征税范围 /

10.5.2税目和税率 /

10.5.3消费税的应纳税额的计算 /

10.5.4自产自用应税消费品的会计处理 /

10.5.5委托加工收回的应税消费品会计处理 /

10.5.6进口环节应税消费品会计处理 /

10.6城市维护建设税 /

10.7教育费附加 /

10.8土地增值税 /

10.9房产税 /

10.10城镇土地使用税 /

10.11车辆购置税 /

10.12车船税 /

10.13印花税 /

10.14企业所得税 /

10.14.1企业所得税要素 /

10.14.2收入的确定 /

10.14.3准予扣除的项目 /

10.14.4企业所得税的计算 /

10.15个人所得税 /

重要账务处理索引

【例10-1】餐饮企业“营改增”前后对比核算实例 / 179

【例10-2】可以抵扣增值税进项税的实务操作 / 195

【例10-3】辅导期内增值税核算实例 / 196

【例10-4】日常业务可抵扣进项税核算实例 / 197

【例10-5】购入不动产的增值税核算实例 / 199

【例10-6】购进免税农产品的增值税核算实例 / 201

【例10-7】进口货物应纳税额核算实例 / 202

【例10-8】不可以抵扣增值税进项税的实务操作 / 203

【例10-9】接受投资、捐赠以及债务重组核算实例 / 204

【例10-10】采用直接收款方式增值税处理实例 / 209

【例10-11】一般计税方法核算增值税实例 / 211

【例10-12】一般纳税人增值税填报实例 / 215

【例10-13】从价定率核算实例 / 220

【例10-14】从量定额核算实例 / 221

【例10-15】从价定率和从量定额核算实例 / 221

【例10-16】自产自用应税消费品应纳税额核算实例 / 222

【例10-17】委托加工收回应税消费品应纳税额的核算实例 / 223

【例10-18】进口环节应税消费品应纳税额的核算实例 / 224

【例10-19】缴纳消费税核算实例 / 225

【例10-20】城建税、教育费附加核算实例 / 227

【例10-21】土地增值税应纳税额核算实例 / 230

【例10-22】房产计税应纳税额核算实例 / 231

【例10-23】城镇土地使用税应纳税额核算实例 / 233

【例10-24】车辆购置税应纳税额的核算实例 / 236

【例10-25】车船税应纳税额的核算实例 / 237

【例10-26】印花税应纳税额的核算实例 / 241

【例10-27】居民企业应纳税额的核算实例 / 249

【例10-28】个人所得税应纳税额的核算实例 / 254

第11章餐饮企业融资业务的核算

11.1短期借款 /

11.1.1短期借款科目的设置 /

11.1.2短期借款的账务处理 /

11.2长期借款 /

11.2.1长期借款科目的设置 /

11.2.2长期借款的账务处理 /

11.3长期应付款 /

11.3.1长期应付款科目的具体运用 /

11.3.2应付融资租赁款 /

11.4应付债券 /

11.4.1应付债券科目的设置 /

11.4.2应付债券的核算 /

重要账务处理索引【例11-1】短期借款核算实例 / 257【例11-2】长期借款单利计算实例 / 260【例11-3】长期借款复利计算实例 / 261【例11-4】具有融资性质的延期付款核算实例 / 264【例11-5】应付债券的核算实例 / 267

第12章餐饮企业费用的核算

12.1销售费用 /

12.2管理费用/

12.3财务费用/

12.4营业外支出的核算/

12.4.1营业外支出科目的设置 /

12.4.2营业外支出的账务处理 /

重要账务处理实例索引

【例12-1】销售费用的核算实例 / 271

【例12-2】管理费用的核算实例 / 274

【例12-3】财务费用的核算实例 / 277

【例12-4】营业外支出核算实例 / 279

第13章餐饮企业收入的核算

13.1主营业务收入 /

13.1.1主营业务收入科目设置 /

13.1.2日常收入的账务处理 /

13.2其他业务收入的核算 /

13.2.1其他业务收入科目的设置 /

13.2.2其他业务收入账务处理 /

13.3营业外收入的核算 /

13.3.1营业外收入科目的设置 /

13.3.2营业外收入的账务处理 /

重要账务处理实例索引

【例13-1】一般营业收入的核算实例 / 284

【例13-2】现金折扣的核算实例 / 285

【例13-3】其他业务收入核算实例 / 287

【例13-4】营业外收入的核算实例 / 288

第14章餐饮企业成本的核算

14.1餐饮企业食材成本核算/

14.1.1食材发出的成本计量/

14.1.2食材内部调拨的成本计量/

14.1.3净料成本的核算/

14.2原材料消耗的计算方法/

14.2.1永续盘存制/

14.2.2实地盘存制/

14.3调味品成本的核算/

14.4菜肴成本的核算/

14.5筵席成本的核算/

14.6餐饮制品售价的制定/

重要账务处理索引

【例14-1】原材料先进先出法核算实例 / 291

【例14-2】原材料月末一次加权平均法核算实例 / 292

【例14-3】原材料移动加权平均法核算实例 / 293

【例14-4】原材料个别计价法核算实例 / 294

【例14-5】仓库内部食材调拨成本核算实例 / 294

【例14-6】厨房之间食材调拨成本核算实例 / 295

【例14-7】【例14-8】净料成本核算实例 / 296

【例14-9】月末盘点法核算实例 / 297

【例14-10】采用永续盘存制核算实例 / 297

【例14-11】采用实地盘存制核算实例 / 299

【例14-12】菜肴成品核算实例 / 301

【例14-13】采用销售毛得率法定价 / 302

【例14-14】采用成本毛利率法定价 / 303

第15章餐饮企业所有者权益

15.1实收资本/

15.1.1实收资本的科目设置/

15.1.2实收资本的账务处理/

15.2资本公积/

15.2.1资本公积科目的设置/

15.2.2资本公积的账务处理/

15.3留存收益/

15.4利润结转与分配/

15.4.1本年利润科目的设置/

15.4.2本年利润的账务处理/

重要账务处理索引【例15-1】接受非现金资产投资的核算实例 / 307【例15-2】实收资本或股本减少的核算实例 / 310【例15-3】其他资本公积的核算实例 / 312【例15-4】盈余公积的核算实例 / 314【例15-5】期末本年利润结转的核算实例 / 317

第16章餐饮企业财务报表的编制

16.1资产负债表/

16.1.1资产负债表概述/

16.1.2资产负债表的编制方法/

16.1.3资产负债表的编制说明/

16.2利润表/

16.2.1利润表概述/

16.2.2利润表编制案例/

16.3现金流量表/

16.3.1现金流量表概述/

16.3.2现金流量表各项目计算方法/

16.4所有者权益变动表/

16.4.1所有者权益变动表含义及结构/

16.4.2所有者权益变动表的编制方法/

重要账务处理索引

【例16-1】根据总账科目的余额填列核算实例 / 323

【例16-2】根据有关明细科目的余额计算填列核算实例 / 324

【例16-3】编制资产负债表实例 / 329

【例16-4】编制利润表编制实例 / 335

【例16-5】销售商品、提供劳务收到的现金核算实例 / 341

【例16-6】收到的税费返回核算实例 / 342

【例16-7】收到的其他与经营有关的现金核算实例 / 342

【例16-8】购买商品、接受劳务支付的现金核算实例 / 342

【例16-9】支付给职工以及为职工支付的现金核算实例 / 343

【例16-10】支付的各项税费核算实例 / 344

【例16-11】收回投资收到的现金核算实例 / 345

【例16-12】购建固定资产、无形资产和其他长期资产支付的现金核算实例 / 346

【例16-13】借款收到的现金核算实例 / 347

【例16-14】偿还债务所支付的现金核算实例 / 348

【例16-15】分配股利、利润或偿付利息所支付的现金核算实例 / 348

【例16-16】编制现金流量表实例 / 348

【例16-17】编制所有者变动表实例 / 353 -

作者介绍

张洪伟,高级会计师,现任职于某大型公司,担任财务副总监,对财务分析、企业财务管理有较深入的研究。有丰富的财务管理经验,精通成本核算和税法。出版多部会计著作。 -

编辑推荐

突出餐饮企业会计实际工作的特点,重点介绍餐饮企业营改增的账务处理。实用、易学、易操作,采用翔实丰富的图表与案例,难易适度、深入浅出。使初学者早日掌握会计实务、尽快进入会计工作角色。 -

书评书荐

-

附件下载

图书推荐