管理者要有的成本思维

书号: 9787113290856

定价: 98

作者:范晓东

译者:

开本: 16开

出版社: 中国铁道出版社有限公司

图书推荐:《管理者要有的成本思维》

内容简介

成本思维在企业管理中随处可见,包含了企业成本管理的基础。“先有行动,再有思维”,很多后来认为正确的思维,皆为行动实践后得出的结论。本书共9章,第1章~第3章的成本思维,分别对应了供应链的单一环节,如销售环节、生产环节、研发与采购环节;第4章~第9章的成本思维,对应了企业全物流的多个供应链环节。其中:分别是从资金成本、费用控制、人力组织的角度来讲。本书列举了超过205个相关例子(案例)、109张原创图形,以此说明管理者拥有了成熟的成本思维,更有益于塑造企业的成本体质,增强企业的成本底气;也无疑会使管理者的成本安排达到从容应对的效果;最终实现价值增值。本书可作为MBA商学院、管理学院、职业化培训机构的教材,还可以作为财经类院校成本教学的案例教材。

本书目录

第1章 销售环节的成本思维1.1 被逼出来的成本2

1.1.1 成本折腾的缘起2

1.1.2 管理者要有倒逼成本意识4

1.1.3 总有解决的办法6

1.2 用户需求识别的成本意识8

1.2.1 实现双赢9

1.2.2 挖掘商机9

1.2.3 识别成本10

1.2.4 价格谈判试探成本11

1.2.5 满意+小惊喜13

1.3 埋下降低成本的种子14

1.3.1 增效就是降本,规模摊薄成本14

1.3.2 花心思的成本15

1.3.3 不用告诉用户所有的事情20

1.3.4 营销协同降低交易成本20

1.3.5 销售信息化降成本21

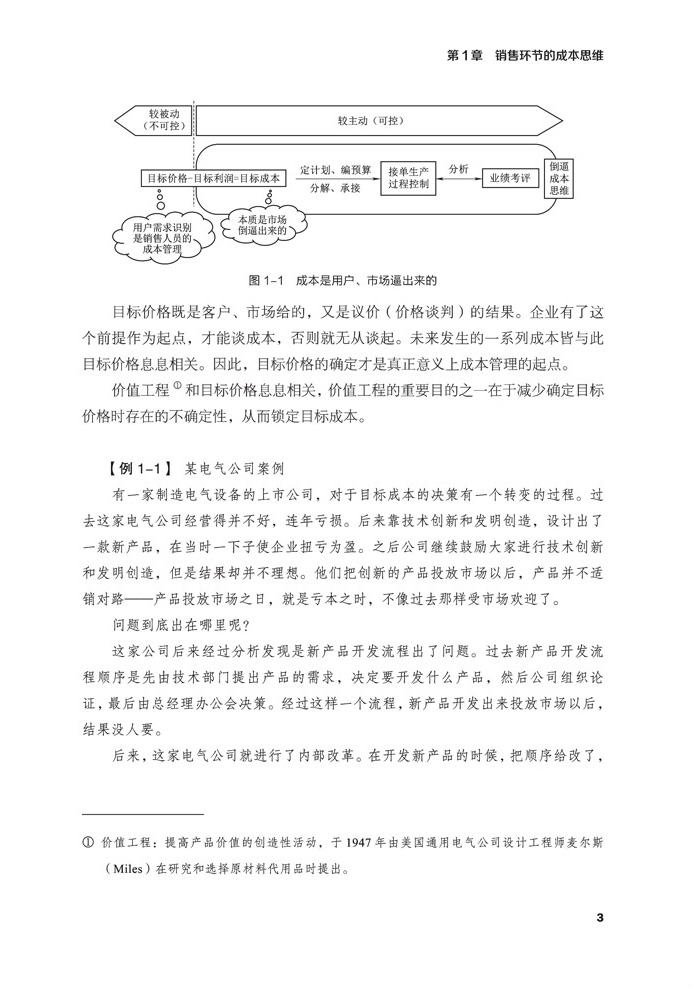

1.4 目标利润与盈亏平衡点22

1.4.1 管理者要有变动成本概念22

1.4.2 EBIT放大了利润25

1.5 舍得成本26

1.5.1 成本不要对着用户降27

1.5.2 与用户形成高转换成本28

1.5.3 帮助用户降成本29

1.5.4 付出精力先培养感情29

1.5.5 成本计较的是利润有没有增加31

1.6 产品生命周期的成本策略33

1.6.1 发展阶段不同,成本策略不同33

1.6.2 尾货盲盒35

第2章 生产环节的成本思维

2.1 存货的折腾38

2.1.1 滚雪球的成本思维38

2.1.2 搭积木的成本思维43

2.1.3 存货成本的“滚搭组合”46

2.1.4 不断有新成本加入折腾阵营51

2.2 眼花缭乱的成本法到底有什么作用52

2.2.1 摸清成本底细52

2.2.2 各种成本法服务于前端预算56

2.2.3 分解和承接落实生产压力59

2.2.4 精益生产成本控制60

2.2.5 扇贝跑了,但房子还在63

2.2.6 纠偏对冲机制66

2.2.7 作业成本法的思维67

2.2.8 不同行业的成本摸底方法69

2.3 供应链存货滚搭优化73

2.3.1 存货成本也可占用资源73

2.3.2 根据订单预判战略备货74

2.3.3 减少存货折腾环节降成本76

2.3.4 模拟市场核算77

2.3.5 牺牲局部,保住全局79

2.4 瓶颈环节产出决定整体产出80

2.4.1 供应链协同可以降成本80

2.4.2 全面解读JIT83

2.5 存货成本不比不知道90

2.5.1 存货成本成为决定因素91

2.5.2 管理者要用“上帝视角”看成本93

2.5.3 人为调节存货成本不可取97

第3章 研发与采购环节的成本思维

3.1 研发的成本思维100

3.1.1 快到我的碗里来101

3.1.2 生产的难与易可倒逼研发104

3.1.3 破坏性的研发威力108

3.1.4 成本的“欲受其冠,必承其重”109

3.1.5 机会成本优势111

3.1.6 自主研发,减少交易成本111

3.2 采购材料的成本思维112

3.2.1 材料成本是带颜色的水112

3.2.2 采购基调可提高效率113

3.2.3 采购成本你说了不算115

3.2.4 采购的未雨绸缪117

3.2.5 用标准化降低采购成本120

3.3 采购环节的成本设计121

3.3.1 采购对最终产品的成本敏感性121

3.3.2 向制造商直接采购好吗122

3.3.3 采购岗位是敏感岗位123

3.3.4 选择供应商要嫌贫爱富吗124

3.3.5 采购的沙里淘金125

3.3.6 培养全员降本意识与匹配激励127

3.4 采购环节的全景地图128

第4章 资金成本思维

4.1 资金管理的基础思维135

4.1.1 资金池的搭建135

4.1.2 利润和钱是两码事137

4.1.3 贴现眼光看未来138

4.1.4 资金的风险排序140

4.1.5 负债融资是把双刃剑142

4.1.6 股票筹资与产品境界146

4.1.7 稳健的投资与波折的投资148

4.2 占用合作伙伴的资金153

4.2.1 “鸠占鹊巢”的资金管理153

4.2.2 主业只是配角155

4.2.3 母子公司一损俱损158

4.3 资金成本管理的导火索160

4.3.1 一根绳上的蚂蚱161

4.3.2 资金链的风险对冲163

4.3.3 资金链与创造性破坏165

4.3.4 欠我的还给我167

4.3.5 用资金压力测试进行资金血检169

第5章 费用控制思维

5.1 从亲历500强企业的费控说起172

5.1.1 企业界首创费用控制分类法172

5.1.2 费用运动174

5.1.3 运动效果181

5.1.4 摆正位置184

5.2 人的不确定性186

5.2.1 人盯人的费用管控186

5.2.2 管理者是否愿意对自己进行费用控制190

5.2.3 国家出台政策帮助企业进行费用控制193

5.2.4 暴露在阳光下194

5.2.5 业务数字化抵抗不确定性197

5.3 精益化费用控制199

5.3.1 对费用规则进行细化199

5.3.2 触及利益的设计204

5.3.3 能争取的一定要争取206

第6章 人力组织成本思维

6.1 组织的精简和人员的优化210

6.1.1 组织精简与扑克牌方案210

6.1.2 精简人员的妥协211

6.1.3 人员安置工作有难度213

6.1.4 无业务即无成本215

6.1.5 成立过渡中心217

6.2 非核心主业合理外包218

6.2.1 甩包成本案例218

6.2.2 外包的素质219

6.2.3 合理外包解决成本内耗221

6.3 组织成本和交易成本223

6.3.1 成本内耗与折腾成本223

6.3.2 信息失真和组织沟通227

6.3.3 划小核算单元229

6.4 沉没成本230

6.4.1 企业越大,沉没成本越高231

6.4.2 沉没成本的预判231

6.4.3 割肉,还是不割肉233

6.5 激励规划与组织效率234

6.5.1 组织设计匹配用人之所长235

6.5.2 除了“抓两头”,还要注重过程236

6.5.3 重视研发人员238

6.5.4 管理者的综合思维241

第7章 税务成本思维

7.1 企业交税的机会成本244

7.1.1 我没学过税,你别蒙我244

7.1.2 管理者如何看思维导图246

7.1.3 税的成本可以动态调节247

7.2 管理者要有的税法成本思维247

7.2.1 管理者要有智慧的税法意识247

7.2.2 税务成本:左手右手一个慢动作248

7.2.3 税收优惠政策要应享尽享253

7.2.4 避免重复缴税256

7.2.5 被谴责的税收优惠享受258

7.3 管理者要有的违法成本思维259

7.3.1 沉浸式体验违法成本259

7.3.2 自由没失去,钱罚了很多260

7.3.3 钱没罚多少,但自由没了264

7.3.4 税务举报265

第8章 成本竞争力思维

8.1 成本竞争力的基因269

8.1.1 分析和支持决策269

8.1.2 重视技术创新的威力272

8.1.3 营商环境先天高效相当于低成本273

8.1.4 隐形冠军的成本思维274

8.2 成本的设计、运筹和精算274

8.2.1 始于设计的成本规划275

8.2.2 乐观的CEO需要悲观的CFO275

8.2.3 博弈需要运气279

8.2.4 跟随战略280

8.2.5 高筑墙、广积粮、缓称王282

8.2.6 成本精算与成本竞争力282

8.3 价值导向的成本竞争力283

8.3.1 兼顾内外,建“两套账”285

8.3.2 承前:为成本预算服务286

8.3.3 启后:为分析及评价服务288

8.3.4 竞争战略思维288

8.4 国有企业和民营企业的成本思维289

8.4.1 成本思维不同289

8.4.2 钱不是我的,但我可以花290

8.4.3 企业的成本觉悟291

8.4.4 不计个人得失294

第9章 成本数字化思维

9.1 成本信息化与数字化297

9.1.1 信息孤岛297

9.1.2 从信息化到中心化298

9.1.3 全员报销到底谁忙300

9.2 成本业务数字化分析系统301

9.2.1 数字化分析全景地图301

9.2.2 数据仓库是数字化的最佳实践304

9.2.3 成本数字化摸底305

9.2.4 数字化基因序列附带遗传信息307

附件 材料采购招标流程全景地图举例310

参考文献311

内文样张

附件下载: